桂建云深度解析与探索,概念、特点及应用研究

桂建云是一种具有独特性质和特点的建筑体系,涉及建筑的结构设计、材料运用以及空间布局等方面。本文将对桂建云进行深度解析与探索,探讨其设计理念、技术特点、实际应用以及未来发展趋势,展现其在建筑领域中的独特魅力和价值。通过...

伯牙鼓琴,古琴韵味与友情真谛

伯牙鼓琴,展现古琴之韵与深厚友情。琴声悠扬,如高山流水,诉说着伯牙与知音之间的默契与情感。古琴的旋律,宛如天地间的和谐之音,传递着人与人之间的真挚情感。伯牙鼓琴不仅展现了古琴艺术的魅力,更诠释了朋友间真挚情感与深厚友...

名侦探柯楠全集深度解析与精彩回顾回顾视频大全集

摘要:本视频大全集涵盖了《名侦探柯南》的经典剧集和深度解析,带你领略柯南的侦探世界。从神秘的案件到刺激的冒险,回顾柯南的种种精彩瞬间。深度解析角色性格、剧情逻辑和侦探技巧,让你更深入了解这部经典动画的魅力所在。观看本...

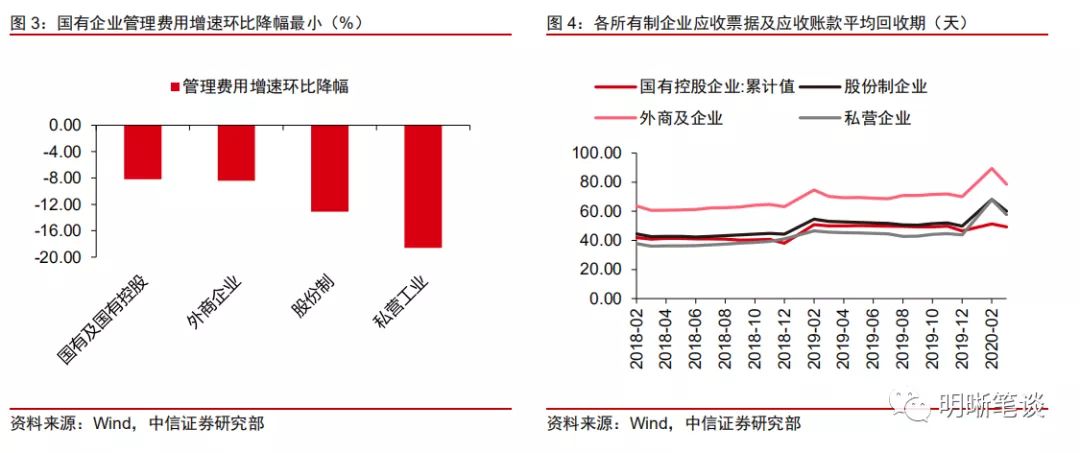

中信海直的国企级别及特点简介

中信海直是一家国企,隶属于中国中信集团公司,是一家具有航空运输业务背景的国有企业。它在国内外航空物流领域拥有较高的知名度和影响力,是中国航空物流行业的领军企业之一。作为一家国有企业,中信海直在航空运输、物流、仓储等领...

旱字组词大全及其深层含义解读

摘要:本篇内容主要介绍了旱组词大全及其丰富内涵。涵盖了旱字的多种组词方式,包括干旱、旱情、旱地等,详细解释了每个词汇的含义和用法,并探讨了旱灾对人类社会和自然环境的深刻影响。文章旨在帮助读者全面了解旱组词的相关知识,...

成都高铁招聘网最新招聘动态全解析,招聘信息、机会一网打尽

摘要:成都高铁招聘网最新发布招聘动态,提供高铁相关职位的招聘信息。这些职位涵盖了乘务员、售票员、安检员等多个领域。招聘信息包括岗位要求、薪资待遇、工作地点等详细信息。对于有意加入高铁行业的人士来说,这是一个获取相关信...

克林霉素与头孢,副作用比较及探讨

摘要:,,本文探讨了克林霉素与头孢类药物的副作用比较。研究发现,两种药物均存在不同程度的副作用,但表现有所不同。克林霉素可能导致胃肠道不适、过敏反应等;而头孢类药物则可能引发头痛、皮疹等。本文旨在提醒患者在使用这两种...

探究奖背后深意与启示,笔顺背后的故事与启示

探究奖的笔顺背后蕴含着深意与启示。这一过程中,不仅体现了获奖者的荣誉和成就,更反映了社会对于努力和成就的认可。笔顺的细致描绘,启示着人们应珍视每一份付出,每一个成就的背后都是汗水和坚持。这也启示我们要重视传统与现代文...

Poki小游戏,在线娱乐的新天地探索

摘要:Poki小游戏成为在线娱乐的新天地,提供丰富多样的游戏选择和极致的娱乐体验。玩家可以在任何时间、任何地点享受游戏带来的乐趣,无需下载或安装任何应用程序。Poki小游戏以其独特的魅力和互动性,吸引了广大玩家的关注...

渝ICP备19017630号

渝ICP备19017630号