摘要:关于贷款先息后本与等额本息哪种更划算,全面解读与比较如下:贷款先息后本指在贷款期间,前期只需偿还利息,末期一次性偿还本金。这种方式初期压力较小,适合短期资金周转。等额本息则指每月偿还固定金额,包括本金和利息,长期负担均衡。选择哪种方式更划算,需考虑个人资金状况、投资回报周期等因素。总体而言,资金充裕且投资回报预期高的可考虑先息后本,而稳健型投资者或长期贷款适宜选择等额本息。

本文目录导读:

在申请贷款时,还款方式是一个重要的考虑因素,目前市场上常见的两种还款方式包括先息后本和等额本息,这两种方式各有特点,适用于不同的借款人和贷款用途,本文将对这两种还款方式进行全面解读与比较,以帮助借款人选择更为划算的还款方式。

先息后本还款方式

1、定义:先息后本是指在贷款期限内,借款人只需按期偿还贷款利息,贷款到期时一次性偿还贷款本金的一种还款方式。

2、优点:

前期还款压力较小借款人只需支付贷款利息,无需偿还本金,使得借款人在贷款初期面临较小的还款压力。

资金使用效率高由于贷款资金在贷款期限内无需偿还本金,借款人可以更充分地利用资金。

3、缺点:

后期还款压力较大贷款到期时,借款人需要一次性偿还贷款本金,可能会面临较大的资金压力。

风险较高若借款人无法按时偿还利息或贷款到期无法偿还本金,可能导致违约风险。

等额本息还款方式

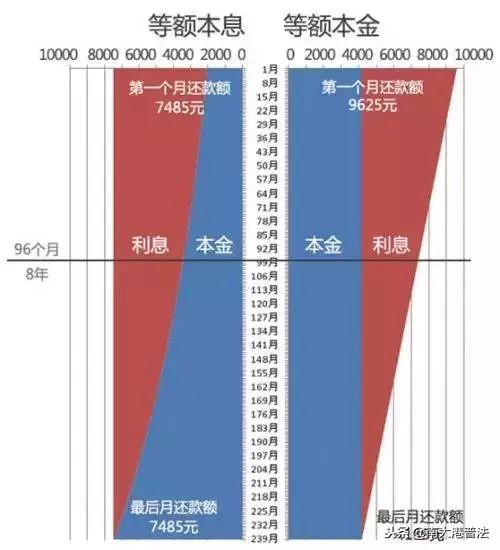

1、定义:等额本息是指借款人每月按相等的金额偿还贷款本息,即每月还款金额相同的一种还款方式。

2、优点:

还款压力分散借款人每月还款金额相同,有利于借款人合理安排收支。

便于预算由于每月还款金额固定,借款人可以更容易地进行预算和财务规划。

3、缺点:

前期还款压力较大在贷款初期,由于本金占比较高,借款人需要承担较大的还款压力。

资金使用效率较低由于需要按期偿还本金和利息,借款人在贷款期限内的资金使用可能受到一定限制。

先息后本与等额本息的比较

1、利息支出:在先息后本的还款方式下,借款人在整个贷款期限内只需支付贷款利息,而等额本息方式下,借款人需要支付的总利息相对较高,从利息支出的角度来看,先息后本更为划算。

2、还款压力分布:先息后本在贷款初期还款压力较小,但贷款到期时面临较大的资金压力;而等额本息则在整个贷款期间保持相对稳定的还款压力,对于收入波动较大的借款人来说,等额本息可能更为合适。

3、资金使用效率:在先息后本的还款方式下,借款人可以更充分地利用资金,因为贷款资金在贷款期限内无需偿还本金,而等额本息方式下,由于需要按期偿还本金和利息,资金使用可能受到一定限制,从资金使用效率的角度来看,先息后本更具优势。

4、风险考量:先息后本的风险相对较高,若借款人无法按时偿还利息或贷款到期无法偿还本金,可能导致违约风险,而等额本息方式下,由于每月还款金额固定,借款人可以更好地进行财务规划和预算,从而降低违约风险,从风险管理的角度来看,等额本息更为稳妥。

先息后本和等额本息两种还款方式各有优缺点,借款人在选择还款方式时,应根据自身实际情况和需求进行综合考虑,若借款人追求较低的利息支出和较高的资金使用效率,且有能力在贷款到期时一次性偿还本金,那么先息后本可能是一个不错的选择,若借款人希望在整个贷款期间保持稳定的还款压力并降低违约风险,那么等额本息可能更为合适,在选择还款方式时,借款人应充分了解各种方式的优缺点并结合自身情况进行选择。

注意事项

1、在选择还款方式时,除了考虑利息支出和资金使用效率外,还应考虑自身的收入状况、财务状况和未来的还款能力。

2、对于先息后本的还款方式,借款人需要注意在贷款到期时一次性偿还本金的资金安排,确保按时偿还以避免违约风险。

3、对于等额本息的还款方式,借款人需要注意合理安排每月的支出,确保每月有足够的资金用于偿还贷款。

4、在申请贷款时,可以向银行或其他金融机构咨询各种还款方式的详细信息和特点,以便做出更明智的选择。

5、无论选择哪种还款方式,借款人都应保持良好的还款记录和信用记录,以维护个人信用和未来的借贷能力。

先息后本和等额本息各有其优势和适用场景,借款人在选择还款方式时,应充分了解各种方式的优缺点并结合自身实际情况进行选择,通过合理的规划和预算,确保能够按时偿还贷款并维护良好的信用记录。

渝ICP备19017630号

渝ICP备19017630号