摘要:本文分析了座位险与驾乘险的区别。座位险主要保障车辆座位上的人员因意外事故导致的伤亡,而驾乘险则涵盖了驾驶人和乘车人在车辆事故中的意外伤害。两者在保障对象和范围上有所不同,座位险更侧重于特定座位上的人员,而驾乘险则适用于车上的所有人员,无论其位置如何。在选择保险时,需根据具体需求和保障目的进行考量。

本文目录导读:

随着汽车普及率的提高,人们对于汽车保险的需求也日益增长,在汽车保险领域,座位险和驾乘险是两种常见的保险类型,它们都在车辆发生事故时提供一定的保障,但在保障内容和范围上存在一定差异,本文将对座位险和驾乘险进行详细的解析,以帮助广大车主更好地了解并选择适合自己的保险。

座位险

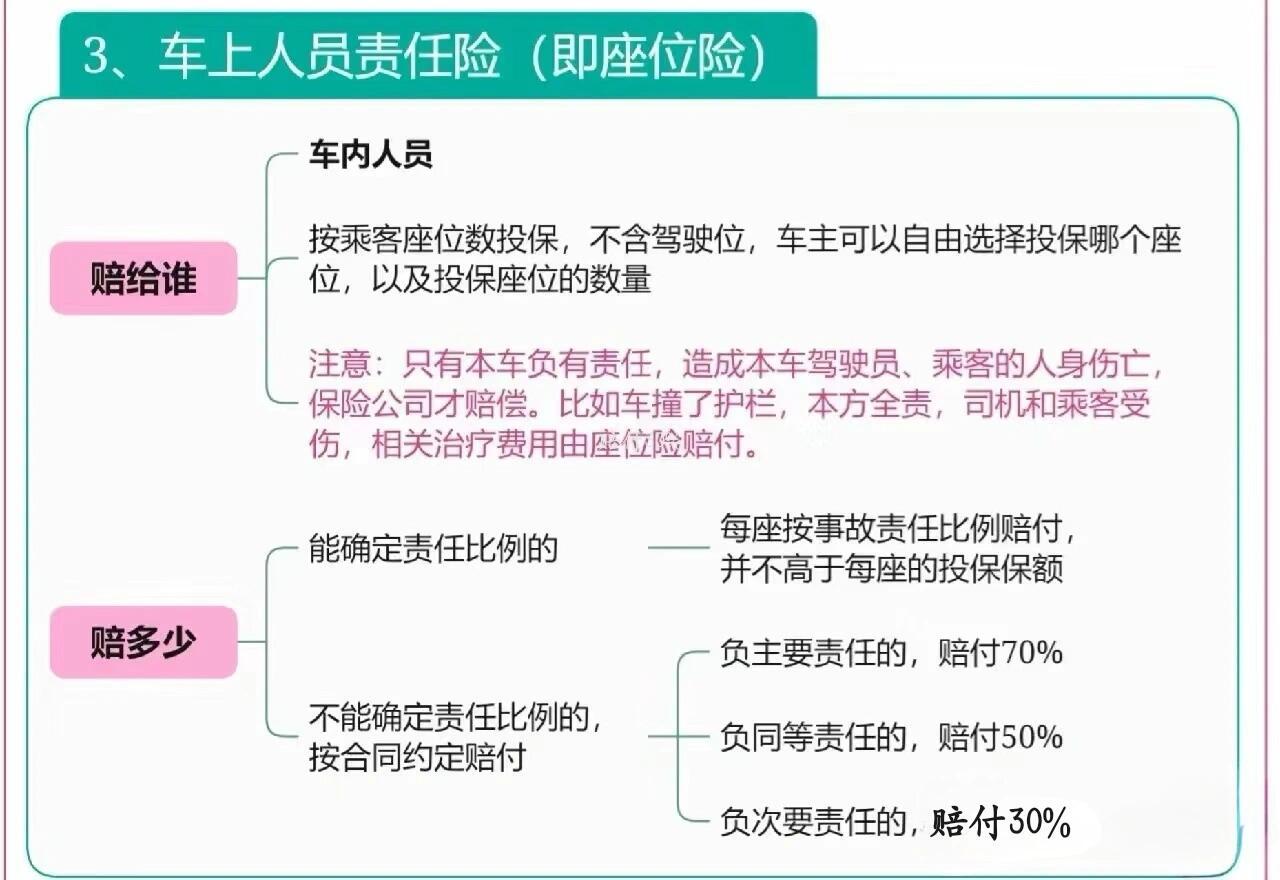

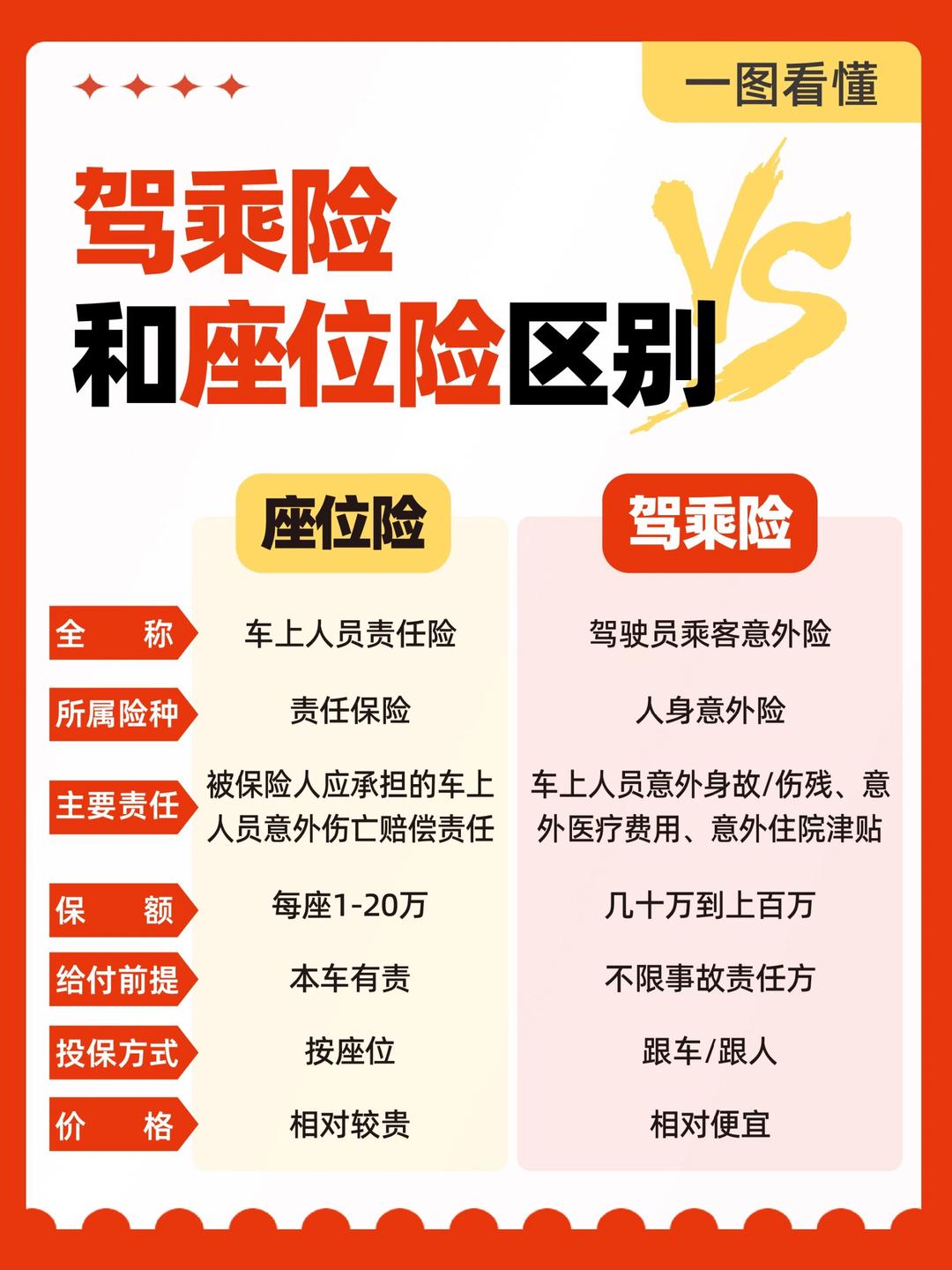

1、定义:座位险是一种车辆保险,主要针对车辆座位上的人员提供保障,当车辆发生事故时,座位险可以为座位上的人员提供医疗费用、残疾赔偿和死亡赔偿等保障。

2、保障范围:座位险的保障范围主要包括本车乘客,不包括驾驶员,保障内容通常包括意外伤害医疗费用、误工费用、护理费用、丧葬费用等。

3、特点:座位险的保费相对较低,但保障程度有限,主要适用于车辆上经常载有乘客的情况。

驾乘险

1、定义:驾乘险是一种为驾驶员和乘车人员提供保障的保险类型,无论事故发生时车辆是否处于使用状态,驾乘险都可以为驾驶员和乘车人员提供一定程度的保障。

2、保障范围:驾乘险的保障范围相对广泛,包括车辆驾驶员、乘车人员以及特定情况下的行人,保障内容通常包括意外伤害医疗费用、残疾赔偿、死亡赔偿等,驾乘险还可能包括法律费用、诉讼费用等额外保障。

3、特点:驾乘险的保费相对较高,但保障程度更全面,适用于驾驶员和乘车人员在不同场景下的需求。

座位险与驾乘险的区别

1、保障对象:座位险主要保障车辆上的乘客,而驾乘险则涵盖驾驶员和乘车人员。

2、保障场景:座位险主要适用于车辆使用过程中可能发生的意外事故,而驾乘险则适用于更广泛的场景,包括车辆使用过程中的意外事故以及特定情况下的行人意外伤害。

3、保费与保障程度:座位险的保费相对较低,但保障程度有限;驾乘险的保费相对较高,但保障程度更全面。

4、适用范围:座位险适用于车辆经常载有乘客的情况,而驾乘险则适用于各种驾驶场景,包括日常通勤、长途旅行等。

选择建议

1、车主在选择保险时,应根据自身需求和实际情况进行选择,如果车辆经常载有乘客,建议购买座位险以保障乘客的权益。

2、对于经常驾驶车辆的驾驶员和乘车人员,建议选择驾乘险以获得更全面的保障。

3、车主还可以考虑购买综合保险,以涵盖更多场景和更多人员。

4、在购买保险时,车主应仔细阅读保险合同和条款,了解保险的具体内容和保障范围。

座位险和驾乘险都是车辆保险的重要类型,它们在保障对象和保障范围上存在一定差异,车主在选择保险时,应根据自身需求和实际情况进行选择,希望通过本文的解析,能够帮助车主更好地了解并选择适合自己的保险,车主在购买保险时,还应了解保险合同和条款的具体内容,以确保自己的权益得到保障。

附录

可根据实际情况添加,如保险公司推荐、保险购买注意事项等)

在日益发展的汽车社会中,汽车保险的作用愈发重要,选择一份适合自己的保险,不仅是对自己的保障,也是对家人的负责,希望本文关于座位险与驾乘险的解析,能为广大车主提供一些参考和帮助。

渝ICP备19017630号

渝ICP备19017630号