摘要:关于贷款方式转换的问题,等额本息可以转换为等额本金,但具体能否转换需视贷款合同规定而定。转换贷款方式需考虑多方面因素,如贷款利率、已还款金额、剩余本金等。转换前,借款人应充分了解等额本息和等额本金两种贷款方式的差异,并综合考虑自身财务状况和还款能力,做出明智决策。如需转换,建议提前与贷款机构沟通,了解相关政策和手续。

本文目录导读:

在贷款过程中,借款人常常面临多种还款方式的选择,其中等额本息和等额本金是两种常见的还款方式,等额本息是指每月偿还同等金额(包括本金和利息)的还款方式,而等额本金则是指每月偿还同等本金及相应利息的方式,对于已经选择了等额本息还款方式的借款人来说,是否可以将贷款方式改为等额本金呢?本文将对这一问题进行探讨。

等额本息与等额本金的比较

1、等额本息还款方式

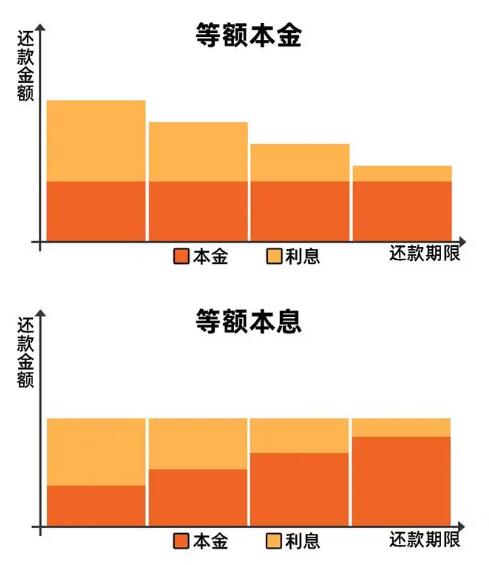

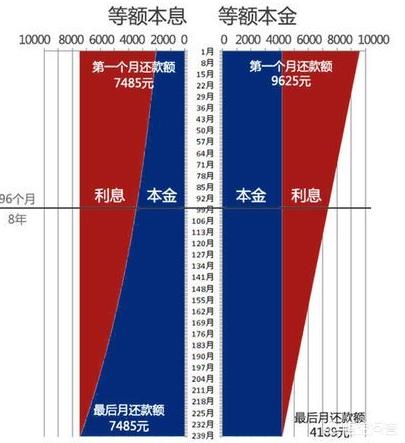

等额本息还款方式是指借款人每月按相等的金额偿还贷款,其中每月还款额中的本金部分逐月递增,利息部分逐月递减,这种还款方式的主要优点是还款压力相对较为平均,便于借款人规划家庭收支。

2、等额本金还款方式

等额本金还款方式是指借款人每月偿还同等本金及相应利息,随着本金的减少,每月还款额逐月递减,这种还款方式的优点在于后期还款压力较小,对于贷款期限较长的房贷来说,更适合收入预期增长的借款人。

贷款方式转换的可行性

将等额本息还款方式改为等额本金还款方式是否可行,主要取决于贷款合同的具体条款,在贷款发放后的一段时间内(如合同期内),借款人可以向银行提出申请,经银行同意后变更还款方式,但并非所有银行都允许更改还款方式,且更改过程中可能涉及一些手续费用。

转换考虑因素

1、借款人经济状况

借款人在考虑将贷款方式从等额本息改为等额本金时,应充分考虑自身的经济状况,等额本金还款方式前期还款压力较大,若借款人收入不稳定或增长预期不明确,可能导致还款困难。

2、利率水平

利率水平是影响贷款成本的重要因素,若当前市场利率水平较低,转换为等额本金还款方式可能更有利于节省利息支出,若市场利率水平上升,等额本息还款方式可能更为合适。

3、手续费与成本

转换贷款方式可能涉及一些手续费用,如变更合同费、评估费等,借款人在考虑转换贷款方式时,应充分了解这些额外成本,并计算其经济性。

4、银行政策与合同条款

借款人在申请转换贷款方式前,应了解所在银行的政策以及贷款合同的具体条款,不同银行对于贷款方式转换的规定可能存在差异,借款人需确保符合相关条件并了解可能的风险。

将等额本息还款方式改为等额本金还款方式在一定程度上是可行的,但具体取决于贷款合同条款及银行政策,借款人在考虑转换贷款方式时,应充分考虑自身经济状况、利率水平、手续费及成本等因素,并了解相关政策和风险,在做出决策前,建议借款人咨询银行或专业金融机构,以确保转换贷款方式的合理性和经济性,借款人在选择贷款方式及是否进行转换时,应全面考虑各种因素,并谨慎做出决策。

1、充分了解贷款合同:在签订贷款合同时,借款人应仔细阅读并了解合同中的各项条款,包括还款方式的转换规定。

2、谨慎考虑转换:借款人在考虑将等额本息还款方式转换为等额本金还款方式时,应充分了解两种方式的差异及转换可能涉及的成本和风险。

3、咨询专业人士:在做出决策前,借款人可咨询银行或专业金融机构的意见,以便更好地了解各种贷款方式的优缺点及转换的可行性。

4、做好财务规划:借款人应根据自身经济状况做好财务规划,选择合适的还款方式,确保能够按时偿还贷款。

本文探讨了等额本息还款方式是否可以改为等额本金还款方式的问题,分析了两种还款方式的优缺点及转换的可行性,随着金融市场的不断发展,未来可能会有更多的贷款产品出现,借款人将面临更多的选择,了解各种贷款产品的特点和风险,做好财务规划,对于借款人来说至关重要,希望本文能为借款人提供有益的参考和建议。

渝ICP备19017630号

渝ICP备19017630号